こんにちは。30間近でお金の知識をつけたいがために、簿記の勉強をしたいと思います。

最終目標は「簿記2級」ですが、まずは簿記の知識がゼロであるので、簿記3級の勉強をしていこうと思います。

本記事では、自分の勉強のアウトプットとして活用していきたいと思います。

今回のテーマは【預金】です。

預金とは

預金とは、私たちの生活においていえば、普通預金や定期預金ならよく耳にしますが、簿記では当座預金がよく出てきます。

当座預金とは

当座預金ですが、この口座を開設すると、小切手や手形を使えるようになります。

メリットとして、小切手が使えるようになるということは、小切手に金額を記入して渡して購入することができます。いわゆる、キャッシュレスで商品を購入することが可能になります。

また、デメリットとしては、普通預金や定期預金とちがい、当座預金には利息がつきません。

小切手

小切手の解説もしていきます。

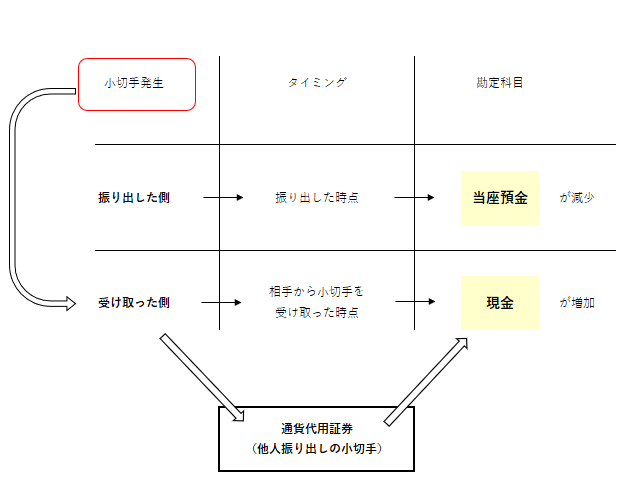

小切手を受け取った時(他人振り出しの小切手)は、『現金』の増加として仕訳しました。

受け取った小切手は、すぐにお金に換金できるからです。

一方、自分が小切手を振り出した時は、最終的に自分の当座預金から差し引かれるので、勘定科目『当座預金(資産)』の減少として仕訳します。

また、当座預金にお金を預け入れた場合は、『当座預金(資産)』の増加として仕訳します。

そのため、仕訳をすると以下の通りとなります。

①A社は、現金3,000円を当座預金に預け入れた。

(借)当座預金3,000 (貸)現金3,000

②A社はB社から商品を仕入れ、代金3,000円を小切手を振り出して支払った

(借)仕入3,000 (貸)当座預金3,000

自分のおさらいページ

帳簿記入の概念は毎回勉強を始めるときにノートに書くようにしています。

書かないとわすれちゃう。。。笑い

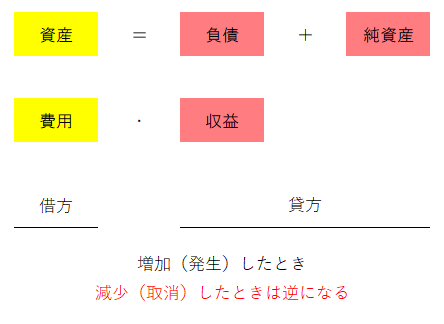

【黄色】:資産、費用が増加(発生)した際は、帳簿の左側(借方)に記入する。

【赤色】:負債、純資産、収益が増加(発生)した際は、帳簿の右側(貸方)に記入する。

そして、減少(取消)の場合は、逆側に記載することとなります。

【黄色】:資産、費用が減少(取消)した際は、帳簿の右側(貸方)に記入する。

【赤色】:負債、純資産、収益が減少(取消)した際は、帳簿の左側(借方)に記入する。

感想

少しずつ簿記の知識(まだまだでしょ。笑い)が増えてきているとはおもっていますが、大変というよりかは面白さがありますね!簿記もFPもきになっているので、サクサク進んでいきたいと思います←。。。

まだまだ先は長いですが、勉強して得た知識のアウトプットをこれからも続けていきたいと思います!

コメント