こんにちは。30間近でお金の知識をつけたいがために、簿記の勉強をしたいと思います。

最終目標は「簿記2級」ですが、まずは簿記の知識がゼロであるので、簿記3級の勉強をしていこうと思います。

本記事では、自分の勉強のアウトプットとして活用していきたいと思います。

簿記の概念について

簿記とは、「企業の取引・活動(仕入れ、生産、販売、給料など)を記入することである。

企業の帳簿は次の通り。

| 日付 | 勘定科目 | 金額 | 勘定科目 | 金額 |

| 2022/02/27 | 普通預金 | 200,000 | 売上高 | 200,000 |

| 2022/02/28 | 食料費 | 4,500 | 普通預金 | 4,500 |

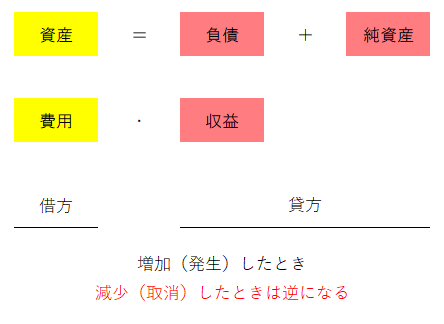

企業の帳簿は上の図のように左(黄色)と右(赤)に分けて書き込むこととなります。

これを「複式簿記」と呼びます。

そして、左側を「借方」(かりかた)、右側を「貸方」(かしかた)と呼びます。

また、この上に書いた5つの概念を暗記する必要があり、

簿記ではこの5つの概念のうちどれかに分類して帳簿をつけていくことになります。

〇資産とは

資産とは、企業が所有する財産のうち、利益を生む価値を持つものです。現金はもちろん、工場や生産機械、建物、パソコンから債権などの権利まで、現在、将来問わず収益を生み出すもののすべてが該当します。

例:現金、預金、債券(売掛金、未収入金、貸付金・・・)商品、株式、土地、建物、備品

〇負債とは

企業にとっての負債とは、マイナスの財産や義務になります。

例:借金、買掛金、未払金

〇純資産とは

純資産とは資産から負債を差し引いた財産のことで、「正味財産」、「自己資産」ともいいます。純資産がマイナスだと債務超過の状態となり、倒産のリスクが高まります。

例:資本金、資本余剰金、利益余剰金、新株予約権

〇費用とは

費用は事業活動で支払った経費を示します。費用の基本的な考え方は「収益を得るために払った対価」です

例:支払家賃、水道光熱費、通信費、給料、広告宣伝費

〇収益とは

収益は、商品の売買やサービスの提供などで企業が獲得した収入のことです。

例:売上、売上手数料、受取利息、雑収入

簿記での考え

簿記では、すべての企業活動を次の通りに考えていきます。

- どの勘定項目を用いるのか

- 5つの概念のうちどれにあてはまるのか

- 増加(発生)? または 減少(取消)?

帳簿の記入する際のポイント

今までの内容を踏まえ、帳簿記入は次の通りです。

【黄色】:資産、費用が増加(発生)した際は、帳簿の左側(借方)に記入する。

【赤色】:負債、純資産、収益が増加(発生)した際は、帳簿の右側(貸方)に記入する。

そして、減少(取消)の場合は、逆側に記載することとなります。

【黄色】:資産、費用が減少(取消)した際は、帳簿の右側(貸方)に記入する。

【赤色】:負債、純資産、収益が減少(取消)した際は、帳簿の左側(借方)に記入する。

感想

初めての簿記勉強でしたが、この記事には載せていませんが練習問題を解いたときに、帳簿がそろうのに感動しました。(実務でやられている方からしたら、そんなことで。。と言われそうですが笑い)

わたしは、副業で少しづつ稼ぐ力を身につけていく(まだまだ収益は雀の涙程度ですが。)なかで、自分でお金の知識をつけることも大事だとおもい今回勉強をはじめました。

まだまだ先は長いですが、勉強して得た知識のアウトプットをこれからも続けていきたいと思います!

コメント