こんにちは。隙間時間にコツコツと勉強やってます。ブログって勉強したことを整理するのにけっこういいのかもしれませんね~。

最終目標は「簿記2級」ですが、まずは簿記の知識がゼロであるので、簿記3級の勉強をしていこうと思います。

本記事では、自分の勉強のアウトプットとして活用していきたいと思います。

今回のテーマは【分記法・三分法】です。

復習…(5つの概念・分記法・三分法)

まずは、いったんここで復習の回としたいです。重要な部分は忘れないように対策しましょう!

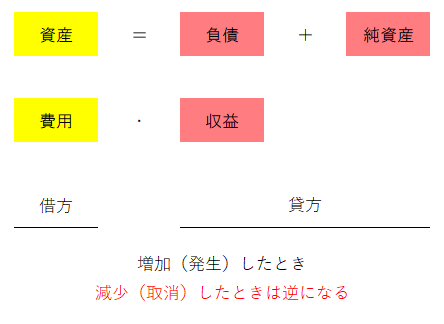

5つの概念

企業の帳簿は上の図のように左(黄色)と右(赤)に分けて書き込むこととなります。これを「複式簿記」と呼ぶんでしたね。そして、左側を「借方」(かりかた)、右側を「貸方」(かしかた)でした。

そして、この上に書いた5つが簿記の概念です。

『資産の増加は借方』、『負債の増加は貸方』、『純資産の増加は貸方』、『費用の増加は借方』、『収益の増加は貸方』…とこんな感じですね!

分記法

5つの概念を踏まえ、仕訳を少しします。

Q1.10,000,000円の貸家を事務所用として購入し、明け渡してもらった。代金は、小切手5,000,000円を振り出して、残額は月末払いのツケとした。

(借)建物10,000,000 (貸)当座預金5,000,000

(貸)未払金 5,000,000

ここでのポイントは、『未払金』です。簿記での取引対象が「商品」かどうかで勘定科目が変わってきます。今回は、購入したのが商品ではないので、未払金としていますが、購入したものが建物ではない場合は、『買掛金』となります。

Q2.10,000の商品を購入し、代金は小切手5,000を振り出し、残額は月末払いのツケとした。

(借)商品10,000 (貸)当座預金5,000

(貸)買掛金 5,000

対象が「商品」なので『未払金』ではなく、『買掛金』ですね!そして「商品」は資産になるので、資産の増加で借方となります。

Q3.その商品(10,000円で仕入れた)を15,000円で販売して、代金は月末回収とした。

(借)売掛金15,000 (貸)商品10,000

(貸)商品売買益5,000

対象が「商品」なので、借方は『売掛金』です。(ちなみに、商品でない場合は、『未収入金』となります。)

また、貸方ですが、10,000円の「商品」を販売したので、資産である「商品」が減少したということになります。したがって、『商品10,000円が貸方となります。そして、販売価格の差額5,000が収益となります。(勘定科目は、『商品売買益』です。)

まとめると、このような仕訳となります。

商品を仕入れた・・・借方『商品』

商品を販売した・・・貸方『商品』

儲けの分・・・・・・貸方『商品売買益』

個の記入方法は商品取引を『商品』と『商品売買益』に分けて記帳するので分記法と呼ばれています。

三分法

つづいて三分法について、復習していきます。商品売買においては簿記で一般的に使用されている記帳方法となりますが、分記法と比べてシンプルでわかりやすいです。

分記法との違いは、勘定科目に違いがあります。

商品を仕入れた・・・借方『仕入』(費用)

商品を販売した・・・貸方『売上』(収益)

また、決算時に『繰越商品』(資産)という勘定科目も使用します。

それでは先ほど分記法でやった問題と同じ問題で練習をします。

Q1.10,000の商品を購入し、代金は小切手5,000を振り出し、残額は月末払いのツケとした。

(借)仕入10,000 (貸)当座預金5,000

(貸)買掛金 5,000

Q2.その商品(10,000円で仕入れた)を15,000円で販売して、代金は月末回収とした。

(借)売掛金15,000 (貸)売上15,000

この通り、商品を買ったら『仕入』で売ったら『売上』で記帳します。

しかしこのままでは、儲けがいくらなのかわからないのですが、それは決算時に算定することになります。商品売買はたくさんあるので、いちいち算定するより決算でまとめたほうが速いのかもしれません。(実務経験があるわけではないので、何とも言えませんが。。。笑い)

感想

商品売買の時に、記帳方法の考えが分かれていることについては、効率を求めている感じがとてもすてきだなと感じました。どんどん知識をつけて経理の仕事を体験してみたいと感じるようになってきました。(まだまだ力不足ですが。。。笑い)

まだまだ先は長いですが、勉強して得た知識のアウトプットをこれからも続けていきたいと思います!

コメント